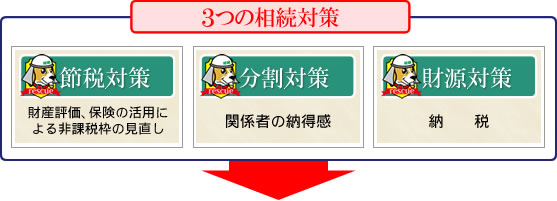

相続対策

節税対策 (相続税の節税)

相続税の節税は大きく2通りにわけることができます。

- 生前贈与

- 贈与の非課税枠を利用したりすることが考えられます。ただし贈与税そのものは相続税の回避を予防するための税金であるため一定水準を超えると一番高い税率となります。

そのほかに「遺贈」ということで生命保険を活用し非課税枠を増やすなどの方法もあります。 - 財産評価を下げる(再評価)

- たとえば、更地にマンションを建てることで「貸家建付地」としたり、小規模宅地等の特例を適用できるようにするなどが考えらます。また、不動産鑑定士に依頼しそもそも正確な評価を出しなおすなどの方法もあります。

- 生命保険

- 相続した財産のほとんどが不動産であったならば?相続人はすぐに換金できない不動産が手元に残る一方、納税資金を別に用意しなくてはなりません。しかし、故人が自身を被保険者、相続人を受取人にする保険に入っていれば、相続が起こってもそれを納税金に充てることができます。

- 納税資金対策として保険料の贈与を

- 被保険者が契約者(保険料負担者)となっていた生命保険金は一定限度額までは非課税となり大きなメリットがありますが、それを超過する部分はみなし相続財産として相続税の課税対象になります。 遺産が高額で適用させる相続税率も相当程度多々かくなるという場合には、長男を契約者(保険料負担者)と受取人にし、被相続人を被保険者としておくと、万が一の場合に長男に支払われる死亡保険金は相続税の対象になりません。(一時所得となります) この時、長男がその保険料を負担することが難しい場合、被相続人が贈与することもできます。これを保険料贈与といい、例えば毎年120万円ずつ贈与しても贈与税額は1万円で済みます。

分割対策

相続対策での留意点は「相続争い」の予防です一般に多いのは、相続を契機に兄弟姉妹間で相続争いが起き、親戚付き合いが途絶えてしまうというケースです。

こういったことを避けるために積極的に「遺言書」という制度をきちんと活用することが大切です。

また、土地、家屋、事業会社など相続人で分割しにくいものを事前にどのようにすることが良いかシミュレートし、場合によっては事前に分割しておくなどの方法も必要です。

財源(相続税納税)対策

個人の資産は大きく2つに分類することができます。

- 売買目的の株、現預金など納税(現金化)しやすいもの

- 固定資産(土地、建物、工場)や、同族会社の株など、納税(現金化)しにくいもの

問題になるのは常にの固定資産ほうであり、相続財産が自宅の場合などは、納税資金の確保ができないことを理由に自宅を売って納税することもしばしば見受けられます。こういったことを未然に防ぐように考える必要があります。

![]()